案例一

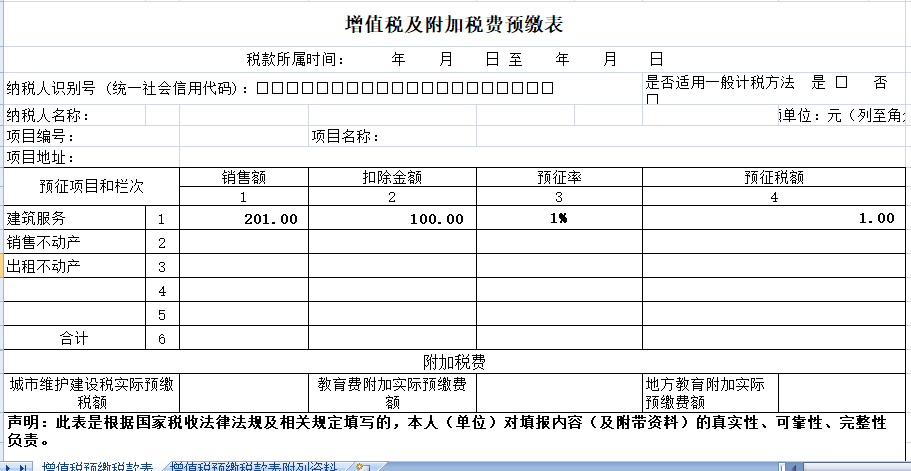

北京市朝阳区某建筑企业为增值税小规模纳税人,主要在北京市海淀区开展建筑施工业务,其在2021年12月收到建筑服务预收款201万,同时向分包方支付款项100万,其预缴增值税时《增值税预缴申报表》填写如下。

分析:根据《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年17号)规定,小规模纳税人跨县(市、区)提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%。

适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。”

其含税销售额201万,填列在第一行“建筑服务”“销售额”列;其向分包方支付款项100万填列在第一行“建筑服务”“扣除金额”列;

预征税额=(含税销售额-扣除金额)÷1.01×1%=(201万-100万)÷1.01×1%=1万填列在《增值税预缴申报表》第一行“建筑服务”“ 预征税额”列。

案例二

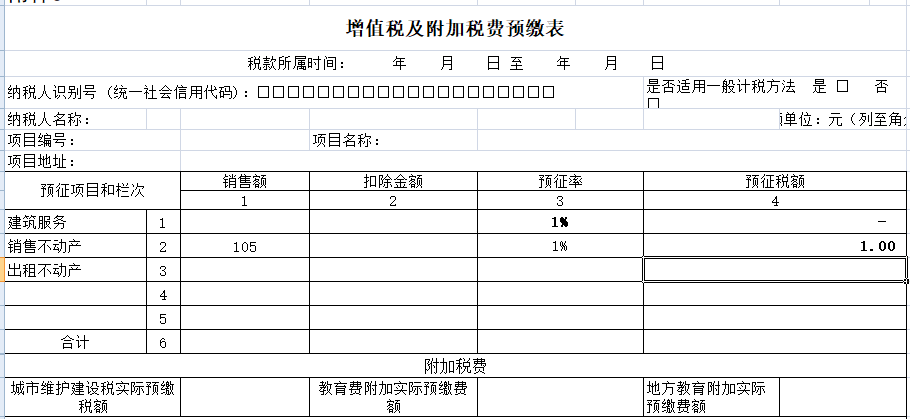

北京市海淀区某房地产开发企业为增值税小规模纳税人,其在2021年12月收到房地产预收款105万,其预缴增值税时《增值税预缴申报表》填写如下。

分析:《国家税务总局关于发布<房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法>的公告》(国家税务总局公告2016年18号)规定,房地产开发企业中的小规模纳税人(以下简称小规模纳税人)采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。应预缴税款按照以下公式计算:应预缴税款=预收款÷(1+5%)×3%。

根据2020年13号公告规定“除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。”

其含税销售额105万,填列在“销售不动产”“销售额”列;

预征税额=含税销售额÷1.05×1%=105万÷1.05×1%=1万填列在“销售不动产”“预征税额”列。

本文来源:财税教室,大白学会计,二哥税税念。