1月份征期没有延长!截止到15号!请大家合理安排好时间!小望给大家整理了1月的新政和几项申报实操:

01 2025年1月征期定了!15日截止!

02 新电子税务局,出现申报比对了!

03 未开票收入补开发票后,填报比对不通过如何处理?

04 2024年度个人所得税扣缴手续费退付申请开始

05 营业账簿印花税按年计征开始!

01

2025年1月征期定了!15日截止!

02

新电子税务局,出现申报比对了!

一、小规模纳税人申报比对问题

新版全国统一电子税务局上线后,很多人反馈小规模纳税人在申报时有比对问题。那就是减免税明细表比对异常,不通过!

问题到底出在哪呢?

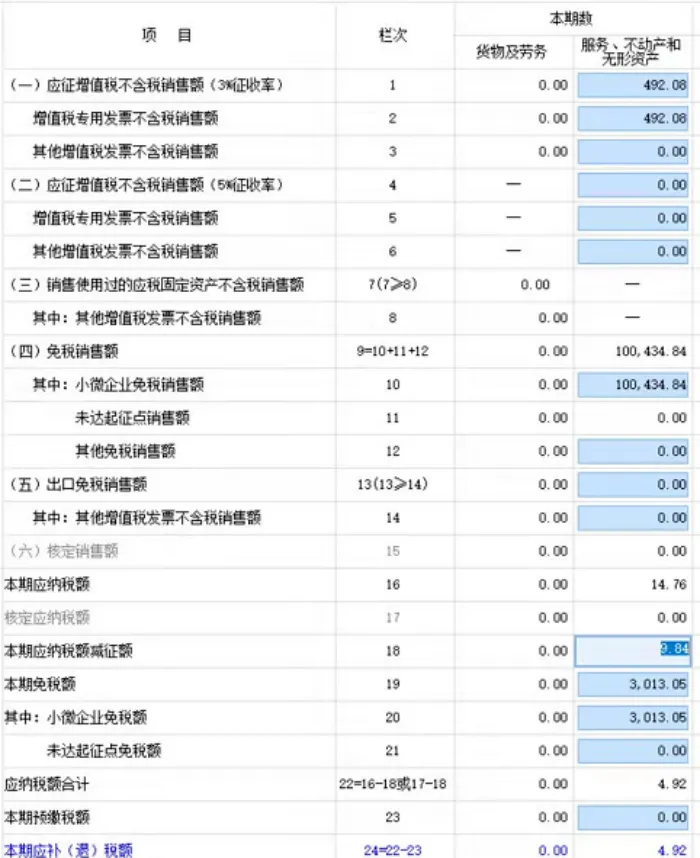

首先,我们把企业销售额信息、开票情况、减免情况等数据整理一下。

总销售额10万,未超过季度30万限额,可以享受小规模纳税人免增值税政策。但所开具专票部分需要按发票上的税额交税,这部分不免。

企业应该填写的申报表是这样的:

按理说没有任何问题。但是提交申报的时候,减免税明细表始终无法通过比对。系统提示是,减免税明细表本期发生额小于开票的不含税金额的2%。

开票的不含税金额的2%等于2018.54,我们填写的是9.84

类似的情况,这个月很多人都收到这种提示!本身小微减免的部分就是不需要填写减征发生额的,现在申报系统自动按开票的不含税销售额自动比对,这自然是比对不通过的。

大家在遇到这个问题时,如果你确认填写没有问题,就忽略继续申报即可!

如果自己无法在网上提交,始终提示你修改,那么首先再检查一下自己是否填对,如果确认填对的,无法修改,那就去大厅申报处理。

二、新电局 | 火车票数电票勾选认证申报比对不通过?

火车票、飞机票全面数电化后,申报方式大改,新电子税局也出现比对了。取得铁路电子客票勾选确认后申报比对不通过如何处理?

可以强制提交申报,(在强制申报前也可以联系税局人员看看没有其他方式解决)强制提交申报写明原因,上传相关勾选认证铁路电子客票明细等相关证明提交后会被锁死,无法开具发票,联系税局人员解锁,如果着急就带公章申报表去大厅解锁。(地区不同,各地税局系统设置不同,以当地税局为准)

03

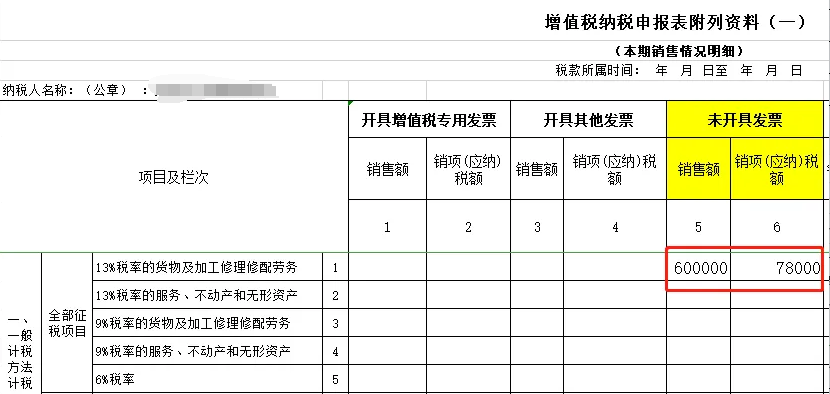

未开票收入不开发票后,填报比对不通过如何处理?

04

2024年度个人所得税扣缴手续费退付申请开始

05

营业账簿印花税按年计征开始!

应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。

已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

【营业账簿印花税税率】

营业账簿印花税税率为实收资本(股本)、资本公积合计金额的万分之二点五。

【营业账簿印花税税收优惠】

自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收印花税(不含证券交易印花税)。