2021年1月,新年伊始,各位纳税人要注意相关税收政策执行期,并按照增值税纳税义务发生时间判断适用的税率或征收率开具发票以及纳税申报,下面小编通过三个例子分析申报表填写规则。

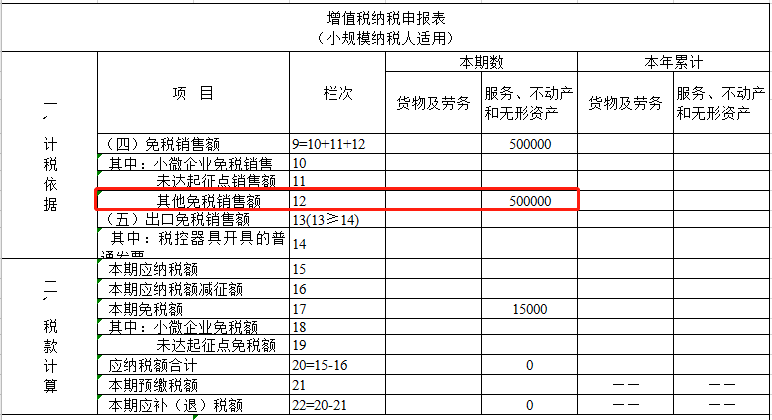

例1:甲饭店为按季申报的小规模纳税人,2020年10-12月共取得餐饮服务收入50万元,部分收入未开具发票,客户2021年1月份向其索取普通发票。

【政策规定】自2020年1月1日至2020年12月31日对纳税人运输疫情防控重点保障物资、提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入免征增值税。注意:此项政策执行期到2020年12月31日~

【解析1】上述案例中纳税人不符合增值税小微标准,应按疫情期间提供生活服务享受免征增值税,并填写在申报表的“12行 其他免税销售额”栏次及《增值税减免税申报表明细表》。

【解析2】甲饭店2021年1月份开具发票属于补开12月发生的应税行为的发票,可按照免税收入开具发票。提醒:此项收入应当在1月征期时进行申报。

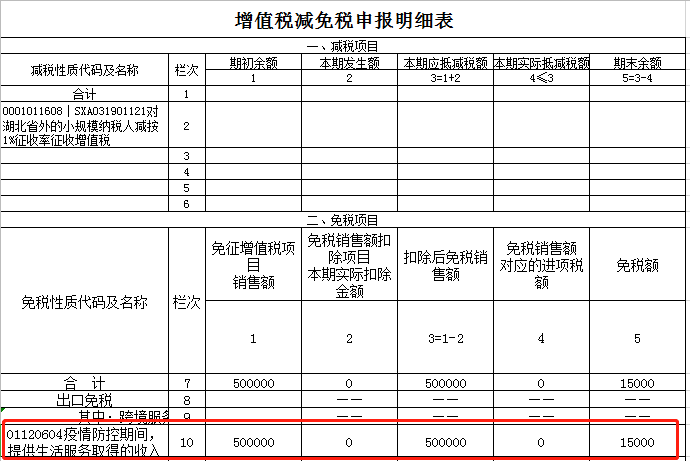

例2:乙饭店为按季申报的小规模纳税人,2020年10-12月取得餐饮服务收入30万元,未开具发票;取得住宿服务收入10.1万元,并开具增值税专用发票。

【解析】乙饭店第四季度累计销售额超过30万元,不享受增值税小微优惠。但是纳税人提供的餐饮服务,属于生活服务的范畴。根据财政部 税务总局公告2020年第8号的规定,可以免征增值税。因此需要填写《增值税减免税申报明细表》“免税项目”相关栏次,并将销售额填写到主表的第9栏和第12栏;住宿服务销售额按照1%的征收率计算不含税销售额,并将减征2%的部分体现在主表第16栏,同时填写《增值税减免税申报明细表》“减税项目”相关栏次。

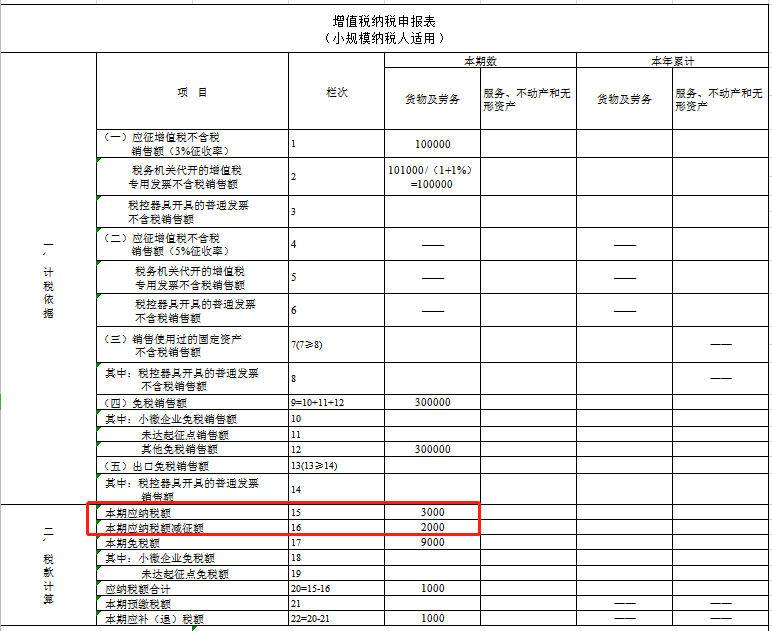

例3:丙公司为按季度申报的小规模纳税人,2020年四季度销售建材收入20.2万元。

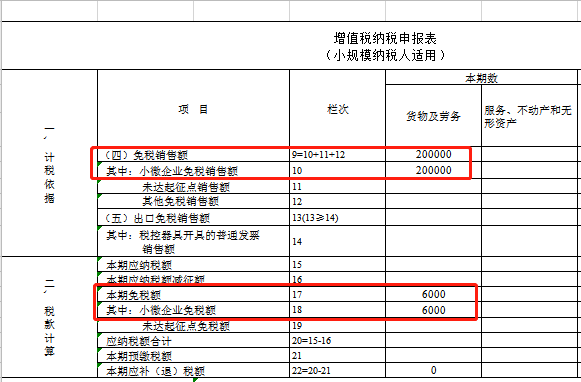

【政策规定】小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

征期抄报+常见问题

1月征期截止日期为1月20日,因一些省份1月份开票软件的开票截止日期在1月20日之前(如:河南省1月份开票软件中开票截止日期为1月15日)建议纳税人朋友在1月15日前完成开票软件中的抄报工作。同时建议还没有抄报反写的纳税人朋友查看开票软件的开票截止日期,在开票截止日期前完成抄报工作,具体操作流程如下:

一、抄报税流程

(本月一般纳税人、小规模都是此流程,需要申报扣款后才可以点击反写监控)

二、税控盘抄报税方法

1、自动抄报

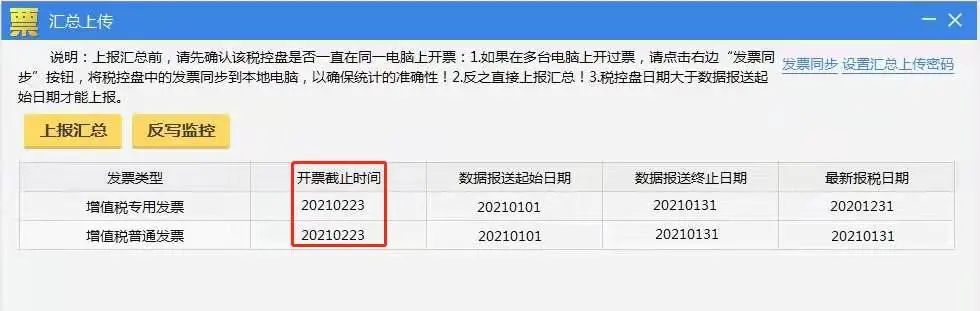

开票电脑联网稳定且软件中服务器地址和端口正确的情况下,登录开票软件会自动上报汇总,申报扣款完成后,再次打开开票软件,会自动反写。需核对开票截止日期是否更新到2021年2月23日左右。

若自动抄报反写成功,或开票截止日期未更新,可参照以下步骤进行抄报。

2、手工抄报

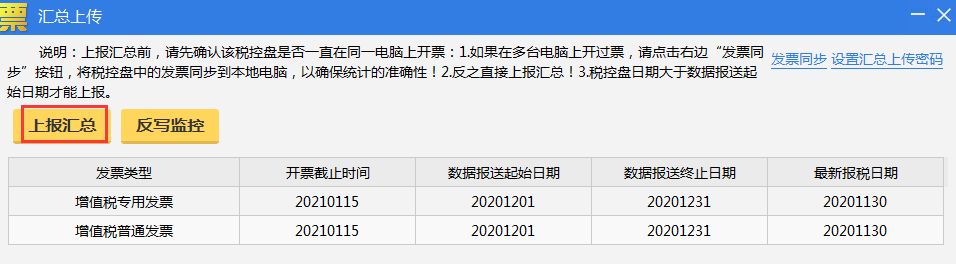

01、上报汇总

点击【数据管理】-【汇总上传】-【上报汇总】。

02、网上申报

通过电子税务局或第三方申报软件进行网上申报、扣款操作,请纳税人注意每个税种申报完毕之后,都需要检查是否申报成功。

03、反写监控

申报扣款成功后回到开票系统点击【数据管理】-【汇总上传】-【反写监控】。反写成功日期会变更为2月23日,即抄报反写成功。

征期常见问题

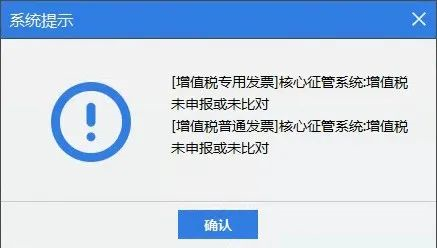

1、核心征管:增值税未申报或未比对,如何处理?

问题原因:①未申报,②申报数据有误,③网上抄报步骤不正确。

解决方案:

1)核对网上抄报流程是否正确,正常操作流程:

①上报汇总,②网上申报,③反写监控。

2)核对申报结果是否正确,如不正确,建议联系税局或申报系统处理。

3)本月是否已完成申报,若未申报,先申报后,再反写监控。

2、上报汇总提示:非征期不允许汇总上传?

问题原因:软件对网上抄报做了限制,只允许纳税人抄报征期税。

解决方案:核实开票截止时间是否更新到下月中旬左右,如果是,说明已经抄报成功,无需再操作。