银行在审批贷款时一个重要指标就是看申请人的征信报告,我们的服务经理经常会收到客户发来的征信报告,问自己这个征信怎么样,怎么看征信查询次数,今天我们来简单分享一下,怎么看一份征信报告。

一份完整的个人征信报告基本包含下面四个方面:个人基本信息、借贷交易信息、逾期信息和查询记录。

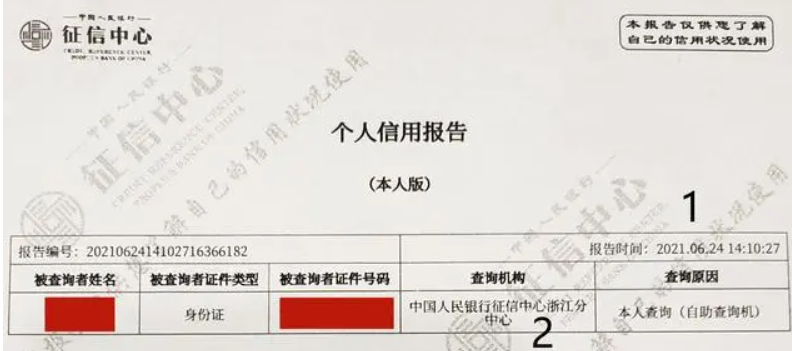

我们以一份客户的征信报告举例,关键信息我们做隐私处理

首先是征信报告的编号,征信人信息及打印时间,一般来说一份征信报告的有效期是一周或者半个月。时间太长,可能很多信息又发生变化了,可参考价值就大大降低了。

其次是个人基本信息,可以看到申请人的身份信息、婚姻信息、工作信息、居住信息。一般来说婚姻稳定、工作稳定、居住稳定的申请人,银行肯定更喜欢。

下面是信息概要,也是银行审批最看重的部分了。人行把申请人历史所有贷款和信用卡都概括了进来,包括笔数、额度、负债、逾期都列了出来。我们一般说一个好的征信是【不黑、不白、不多、不花】

所谓不黑,就是不能有不良信用记录,连续有90天以上逾期,涉及诉讼,这就算是黑户了,银行不喜欢。

所谓不白,就是不能没有银行信贷记录,没有信用卡、没房贷车贷、没花呗白条,这就算白户,私人贷款不算哈,银行不喜欢白户。

所谓不多,就是贷款次数不能多,信用卡不能多,你的贷款太多,银行觉得你可能到处借钱,拆了东墙补西墙,不敢贷给你。

所谓不花,就是征信查询记录不能太乱,近期频繁有金融机构查你征信,银行也担心你近期有问题,不敢贷给你。

总之呢,银行不喜欢你不借钱,也不喜欢你到处借钱。怎么算多,怎么算少,每个银行的标准还不一样。像不像女孩子找男朋友,太老实没情趣,太花没安全感,怎么算老实怎么算花,每个女孩标准都不一样,我的地盘我说了算。

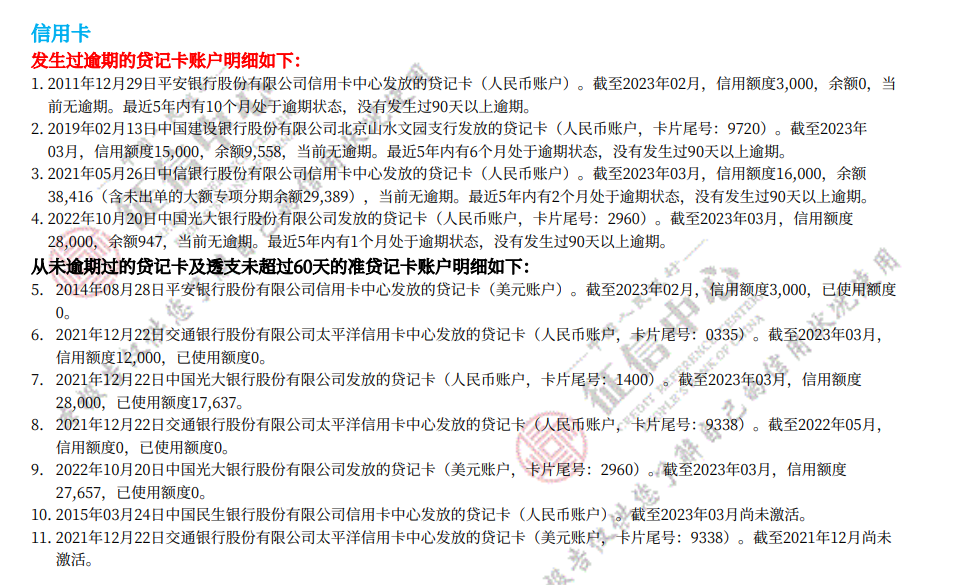

例如这份简版的信息报告,可以看到申请人有11个信用卡在用,1个房贷在还,21个其他贷款已结清17个,历史逾期4个,但是都没有超过90天,算是一个不错的征信概况了。 征信报告也列出了4个账户的具体逾期情况

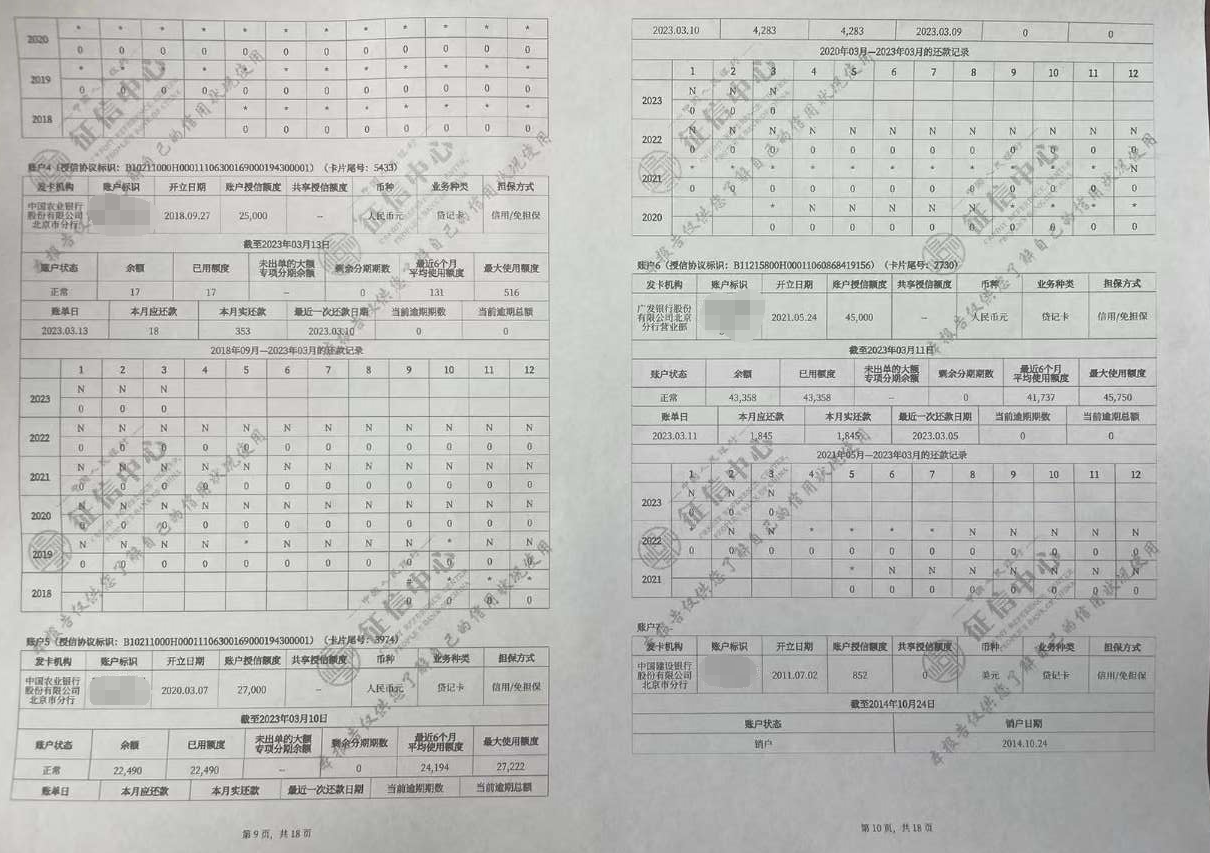

如果是从银行打出来的详细版的报告,可以看到具体每个贷款账户的额度、还款记录,逾期记录,一般我们服务经理会根据详细版的报告,有针对性的推荐银行贷款产品。

再下面就是征信查询次数了,每次贷款申请都会产生一条查询记录,短期内的查询记录太多,那肯定就“花”了,不同银行产品对“花”的容忍程度也是不一样的。我们一般都会告诉企业不要乱点乱申请,浪费征信查询次数,其实就是这个意思。征信打印出来,找靠谱的信贷服务经理看,他来把脉,看申请人适合哪个产品,争取一次搞定。钱借到了,征信上也不会难看。

举个例子,上面这个报告是不是代表了22年4月份到23年4月份征信被查询了29次呢?

也对也不对,一般来说,征信查询分为个人查询,贷后管理,保前审查,担保资格审查,贷款审批,信用卡审批等等,但是银行贷款审批时不会计算贷后管理查询次数,所以上面这个报告,实际的查询次数为17次。近3个月12次征信查询,亿数贷是可以做的,但是亿票贷就肯定做不了啦。

拿到征信报告,不知道可以做哪些产品?微信扫描下方二维码联系服务经理